Wir tun alles, damit Ihre berufliche Vorsorge sicher und ertragreich bleibt.

1993

Gründung630

angeschlossene Firmen12678

VersicherteUnsere Stärken

-

Vermögensanlage

Die berufliche Vorsorge in der Schweiz funktioniert nach dem Kapitaldeckungsverfahren. Jeder Versicherte spart sein persönliches Alterskapital über seine ganze Berufskarriere an. Entsprechend wichtig ist es, diese Gelder ertragreich und gleichzeitig risikogerecht anzulegen. Die UWP arbeitet mit den drei historisch bewährten Grundbausteinen Aktien, Immobilien und Obligationen.

-

Kundennähe

Kundennähe bedeutet, dass die UWP ihre Kunden und deren Bedürfnisse kennt und für die Kunden jederzeit verfügbar ist. Kundennähe heisst aber auch, dass die UWP regelmässig und mit Fokus auf Verständlichkeit über die Entwicklungen in der Vorsorge informiert Die Transparenz ist ein zentrales Element bei der Pflege der Kundennähe.

-

Tiefe Kosten

Jeder Franken, der nicht für Risiko- und Verwaltungskosten verbraucht werden muss, kann für das Vorsorgesparen eingesetzt werden. Deshalb optimiert die UWP alle Bereiche, um weitere Kosteneinsparungen zu ermöglichen. Im Fokus stehen die Kosten für die Versicherung der Risiken Tod und Invalidität. Je weniger Leistungsfälle die UWP zu tragen hat, umso tiefer sinken die Risikokosten. Das eigene Care Management trägt wesentlich dazu bei, dieses Ziel zu erreichen.

-

Innovation

Die UWP geht seit ihrem Bestehen mit neuen Lösungsansätzen für Ihre Kunden der Zeit voraus. Im Bereich der Digitalisierung stellt die UWP für die Versicherten und die angeschlossenen Firmen eine schweizweit einzigartige Lösung bereit.

-

Flexibilität

Die UWP erbringt für ihre Kunden Dienstleistungen nach dem Grundsatz „vom Unternehmer für den Unternehmer“. Gefordert und geboten werden grösstmögliche Flexibilität bei den Vorsorge- und Anlagelösungen. Grenzen setzt allein der Gesetzgeber.

-

Individualität

Dank fortschrittlichster Technologie und hohem Fachknowhow bedeutet Individualität nicht gleich höhere Kosten! Die UWP ist in der Lage, ihren Kunden sehr individuelle Lösungen anzubieten, ohne dass diese Lösungen teurer zu stehen kommen, als marktgängige Standardlösungen. Die UWP passt ihre Vorsorgelösungen ihren Kunden an und nicht umgekehrt.

-

Unabhängigkeit

Die UWP ist eine unabhängige Sammelstiftung. Sie ist ihren angeschlossenen Betrieben und deren in der Sammelstiftung versicherten Destinatären verpflichtet. Der Stiftungsrat setzt sich paritätisch aus Vertretern der angeschlossenen Arbeitgeber sowie Vertretern der in der Sammelstiftung versicherten Destinatäre zusammen. Sie nutzt ihre Unabhängigkeit unternehmerisch, um für Ihre Versicherten die besten Vorsorgelösungen anzubieten.

Stiftungsrat

Der Stiftungsrat setzt sich aus hochkompetenten Personen mit langjähriger Erfahrung zusammen, die die Ziele der UWP aktiv verfolgen und allen Versicherten eine faire Vorsorge ermöglichen.

Philipp Spichty

Michael Quici

Gaby Caviezel

Raphael Cica

Emanuel Dos Santos

Sarah Kobler

Andreas Theiler

Roger Thomann

Yvonne Turi

Christian Willi

Geschäftsstelle

Thomas Schneider

Nicola Eggimann

Deha Akgün

Stephan Eng

Isabel Grieder

Caroline Inderbitzin

Claudia Kilchherr

Diana Kunnaht

Aurelia Stivala

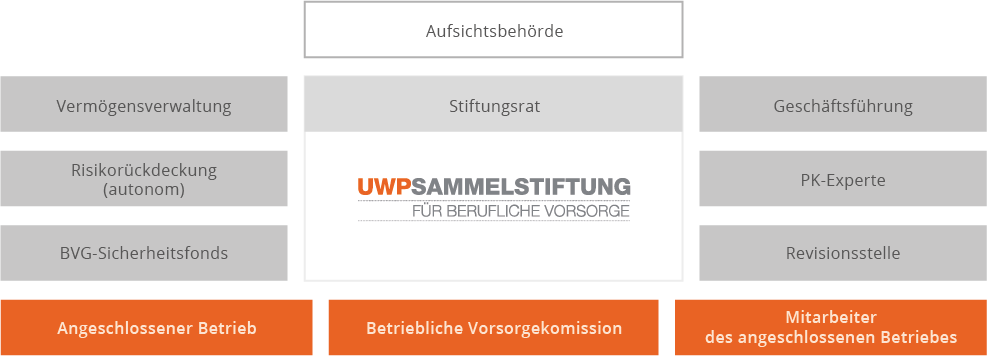

Unsere Organisation

Gründung

2. Juli 1993

Statut

Steuerbefreite, im Register für berufliche Vorsorge des Kantons Basel-Stadt eingetragene Einrichtung der 2. Säule im Sinne von Art. 80 ff. ZGB, Art. 331 OR und Art. 48 Abs. 2 BVG

Geschäftsführung

Beratungsgesellschaft für die zweite Säule AG,

Postfach, 4002 Basel

Revisionsstelle

Copartner Revision AG

St. Alban-Anlage 46, 4010 Basel

Pensionsversicherungsexperte

Pittet Associates AG

Stampfenbachstrasse 7, 8001 Zürich

Rückversicherung

Zürich Lebensversicherungs-Gesellschaft, Zürich

(Stop Loss Vertrag)

Vermögensverwaltung

Obliegt den jeweiligen Vermögensverwaltern der

Anlagepools

Aufsichtsbehörde

BSABB BVG- und Stiftungsaufsicht beider Basel

Eisengasse 8, 4001 Basel

Auskunft und Beratung

Beratungsgesellschaft für die zweite Säule AG,

Postfach, 4002 Basel

Datenschutzberatung

BaselLegal GmbH

Aeschengraben 29, 4051 Basel