Die UWP ist bestrebt, eine maximale Rendite zu erreichen.

BVG2020

Grundlagen1.75%

Technischer Zins5.2%

Umwandlungssatz (umhüllend)Vorsorge in der UWP

Die UWP hat sich auf die Bereitstellung und den Betrieb von massgeschneiderten Vorsorgeplänen spezialisiert. Mit unseren wählbaren Anlagestrategien und der flexiblen Leistungsplanwahl können optimale Vorsorgelösung angeboten werden. Als umhüllende Kasse verzinst die UWP das gesamte Altersguthaben der Versicherten mit einem Zinssatz und wendet für das gesamte Vorsorgekapital nur einen Umwandlungssatz an.

Die Strategien auf einen Blick

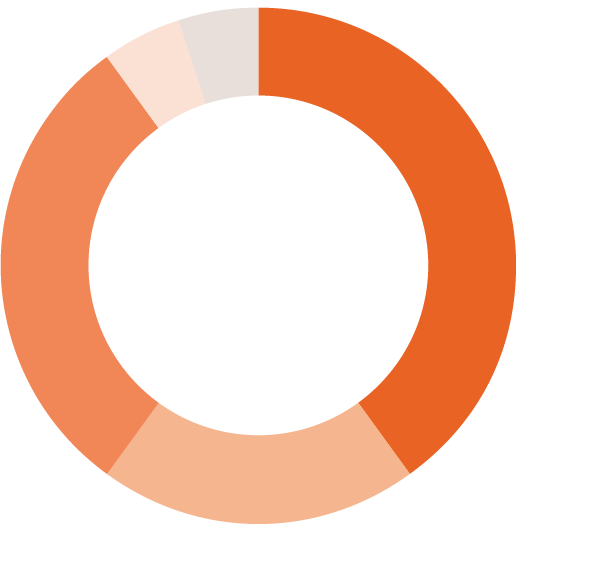

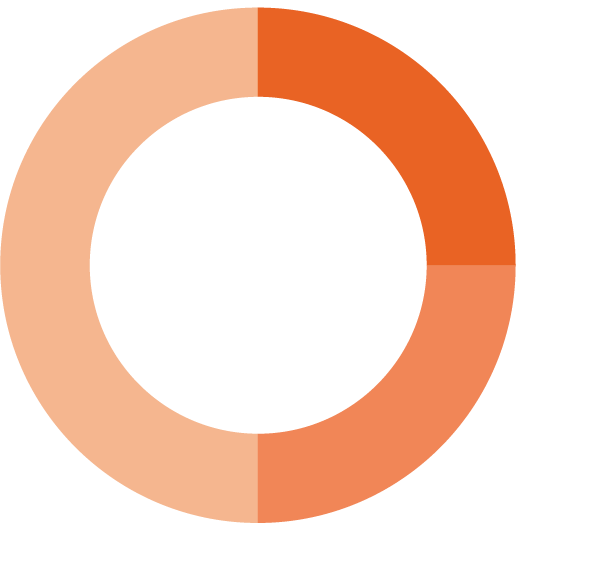

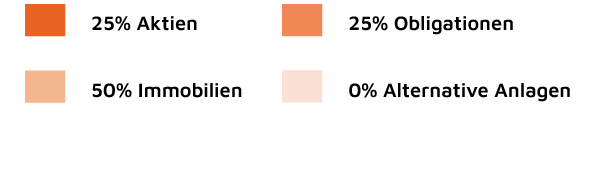

Die dynamische Anlagelösung.

| Anlagephilosophie | «aktiv gemanagt» |

| Deckungsgrad | 121.7% |

| Anlagenvolumen (in CHF 1'000) | 824'555 |

| Anzahl Vorsorgewerke | 382 |

| Anzahl Versicherte | 4'199 |

| Performance YTD | 2.1% |

| Durchschnitt der Renditen 2020-24 | 3.33% |

Vermögensverwalter

Bank Baumann & Cie., IFS Independent Financial Services AG,

UBS Switzerland AG, Trafina AG

Die vorsichtige, ausgeglichene Anlagelösung.

| Anlagephilosophie | Fonds «BVG 35» |

| Deckungsgrad | 111.5% |

| Anlagenvolumen (in CHF 1'000) | 70'153 |

| Anzahl Vorsorgewerke | 37 |

| Anzahl Versicherte | 558 |

| Performance YTD | 1.8% |

| Durchschnitt der Renditen 2020-24 | 2.30% |

Vermögensverwalterin

BKB

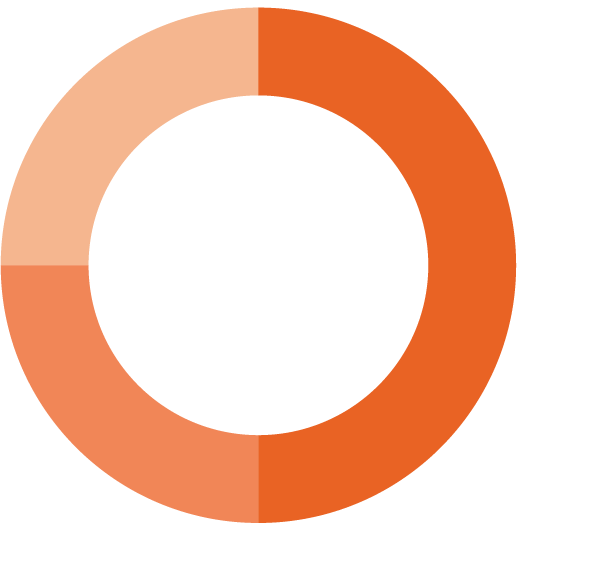

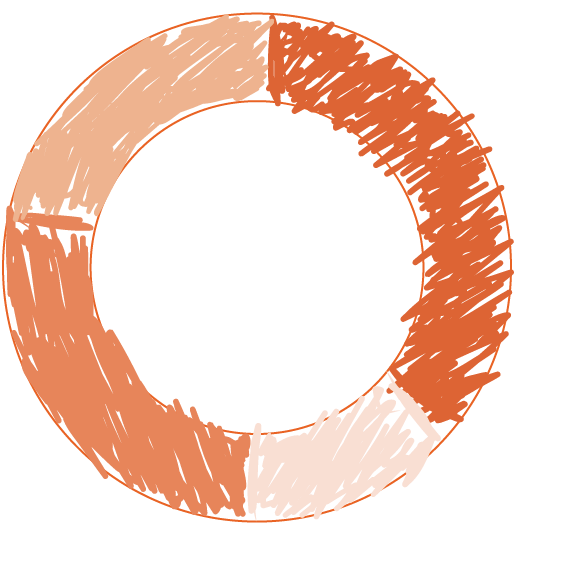

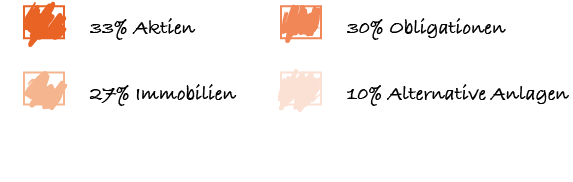

Die sportlichere Anlagelösung.

| Anlagephilosophie | Fonds «BVG 50» |

| Deckungsgrad | 117% |

| Anlagenvolumen (in CHF 1'000) | 73'114 |

| Anzahl Vorsorgewerke | 60 |

| Anzahl Versicherte | 142 |

| Performance YTD | 2.1% |

| Durchschnitt der Renditen 2020-24 | 3.83% |

Vermögensverwalterin

BKB

Die kontinuierlich positive Anlagelösung.

| Anlagephilosophie | «Immobilien plus» |

| Deckungsgrad | 111.8% |

| Anlagenvolumen (in CHF 1'000) | 165'377 |

| Anzahl Vorsorgewerke | 63 |

| Anzahl Versicherte | 1'174 |

| Performance YTD | 1.8% |

| Durchschnitt der Renditen 2020-24 | 2.67% |

Vermögensverwalterin

Bank Julius Bär & Co. AG, Vontobel Asset Management AG

Die bankspezifische Anlagelösung.

| Anlagephilosophie | «wie bank- eigene PK» |

| Deckungsgrad | 104.8% |

| Anlagenvolumen (in CHF 1'000) | 31'410 |

| Anzahl Vorsorgewerke | 6 |

| Anzahl Versicherte | 336 |

| Performance YTD | 1.6% |

| Durchschnitt der Renditen 2020-24 | 3.00% |

Vermögensverwalterin

CIC Bank

Die selbstbestimmte, individuelle Vorsorgelösung.

Selbstbestimmte, individuelle Pensionskassenlösung: Eigener Vermögensverwalter, eigene Anlagestrategie, eigene Immobilien mit der Verwaltungsdienstleistung der UWP Sammelstiftung.